برای چاپ این مقاله کافی است در سایت Mondaq.com ثبت نام کنید یا وارد شوید.

در 19 سپتامبر 2022 در مورد از SEBI v. آبیجیت راجان، دادگاه عالی محترم (SC) معتقد بود که انگیزه شخص خودی برای ،ب سود غیرقانونی، جهت تجارت انجام شده توسط خودی و دلیل انجام چنین تجارتی، همه عوامل مرتبطی هستند که باید برای اثبات هزینه معاملاتی خودی در نظر گرفته شوند. تحت مقررات SEBI (ممنوعیت تجارت داخلی)، 1992 (مقررات PIT 1992). حقایق پرونده به اختصار در زیر مورد بحث قرار می گیرد.

حقایق پس زمینه

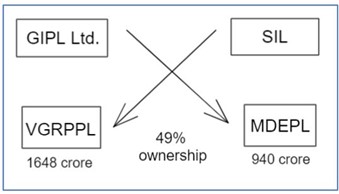

در این مورد، دو شرکت زیرساخت، Gammon Infrastructure Projects Ltd.GIPL) و Simplex Infrastructure Ltd (SIL) که هر دو در بورسهای هند فهرست شدهاند، قراردادهایی را از اداره ملی بزرگراه هند دریافت کرده بودند. در این راستا، هم GIPL و هم SIL وسایل نقلیه ویژه را راه اندازی کرده بودند.SPV ها) برای اجرای (های) قراردادهای مربوطه خود. علاوه بر این، GIPL و SIL قراردادهای سهامدار منعقد کرده بودند (SHA ها، به موجب آن هر دو نهاد فهرست شده باید حدود 49٪ سهام در SPV واحد دیگر را به دست می آوردند، همانطور که در شکل زیر نشان داده شده است:

با این حال، ارزش قراردادی که به GIPL اعطا شد، از نظر ارزش در مقایسه با قراردادی که به SIL اعطا شد، بیشتر بود. متعاقباً، هیئت مدیره GIPL تصمیمی مبنی بر فسخ هر دو SHA را تصویب کرد که بیست روز بعد به بورس ها افشا شد. طبق گفته SEBI، چنین فسخ اطلاعات حساس قیمت منتشر نشده بود (UPSI، از آنجایی که آقای آبیجیت راجان (پاسخگو)، رئیس و MD GIPL، سهام را قبل از افشای اطلاعات مربوط به خاتمه SHAs به NSE و BSE فروخته بود، آقای راجان به دلیل انجام معاملات داخلی و نقض مقررات 3(i) و 4 مسئول شناخته شد. مقررات PIT 1992.

در دادگاه تجدید نظر توسط آقای راجان، SAT درخواست تجدید نظر را مجاز کرد در میان دیگرانبه دلایل زیر: (1) خاتمه SHA ها PSI را تشکیل نمی دهد زیرا سرمایه گذاری GIPL در SIL SPV بخش کوچکی از ارزش دفتری سفارش و گردش مالی GIPL بود و (2) آقای راجان سهام را فروخته بود. برای تأمین مالی مشارکت مروج در بازسازی بدهی شرکت (CDR) بسته شرکت مادر GIPL که در غیر این صورت شرکت مادر باید ورش،تگی می کرد.

حکم SC

پس از استیناف SEBI علیه دستور SAT، SC مشاهده کرد که در حالی که خاتمه SHA ها به منزله PSI است، اتهام تجارت خودی علیه آقای راجان نمی تواند بر اساس زیر ادامه یابد.

این دادگاه معتقد بود که باید قصد به دست آوردن منافع غیرمنصفانه از سوی خودی وجود داشته باشد تا از UPSI که برای اثبات اتهام تجارت خودی در اختیار دارد، استفاده کند. علاوه بر این، جهت تجارت انجام شده توسط خودی یک عامل مرتبط بود. در موضوع حاضر، آقای راجان قبل از افشای UPSI سهام خود را فروخته بود، علیرغم اینکه چنین UPSI مثبت بود و پس از عمومی شدن UPSI منجر به افزایش قیمت سهام GIPL می شد. بنابراین، جهت معامله مورد اعتراض مخالف حرکت پیش بینی شده قیمت سهم بود. SC مشاهده کرد که هر فردی که مایل به انجام معاملات داخلی باشد، منتظر می ماند تا اطلاعات مثبت در مالکیت عمومی قرار گیرد و پس از آن دارایی های خود را فروخت. SC معتقد بود که این واقعیت که آقای راجان منتظر علنی شدن اطلاعات نبوده است، نشان دهنده قصد او برای عدم انجام معاملات داخلی است.

دادگاه عالی همچنین مشاهده کرد که آقای راجان سهام خود را از سر ناچاری، ی،ی برای پرداخت بسته CDR فروخته است. بنابراین، شورای عالی امنیت به این نتیجه رسید که هیچ انگیزه ای از طرف پاسخ دهنده برای به دست آوردن سودهای ناشایست از طریق سرمایه گذاری در UPSI وجود ندارد.

مقررات 3 از مقررات PIT 1992، هر شخص خودی را که در حالی که UPSI در اختیار دارد معامله می کند، مسئول معاملات داخلی می داند. SC به جای تکیه بر تفسیر تحت اللفظی حکم، تفسیری هدفمند را در مورد فوق اتخاذ کرده و جهت داد و ستد و ضرورت تجارت را در نظر گرفته است تا مشخص کند که آیا شخص قصد دارد از منفعت UPSI پول نقد کند یا خیر.

تفسیر فوق از SC با هدف مقررات، ی،ی جلوگیری از ،ب مزیت غیرمنصفانه از UPSI که دارند توسط خودی ها، به طوری که سایر سرمایه گذاران در معرض ضرر قرار نگیرند، مطابقت دارد.

محتوای این مقاله به منظور ارائه راهنمای کلی در مورد موضوع است. باید در مورد شرایط خاص خود از یک متخصص مشاوره بگیرید.

مقالات پرطرفدار در مورد: حقوق شرکت/تجاری از هند

منبع: http://www.mondaq.com/Article/1285940